赣公网安备 36011102000482号

赣公网安备 36011102000482号在

线

咨

询

线

咨

询

财税顾问

专业资深顾问,免费在线咨询。

服务时间

周一至周日:9:00-18:00

免费电话

输入手机号后立即回电

扫一扫 申请0元注册

发表于2024-05-02浏览:4886

导读

漏报、错报、多报…纳税申报错了怎么办?被税局行政处罚怎么办?别慌,这些政策或许可以救你一命!

快跟小二财税一起看看吧!

首违不罚?

具体是什么意思

有助于纳税人及时纠正违法行为,重回诚实纳税之途,也有利于国家税款的征收和税收征管秩序的和谐。“首违不罚”制度既有利于纳税人权利保护,又可以节约行政执法成本,对建设现代税收法治国家具有积极意义。

“首违不罚”的适用条件

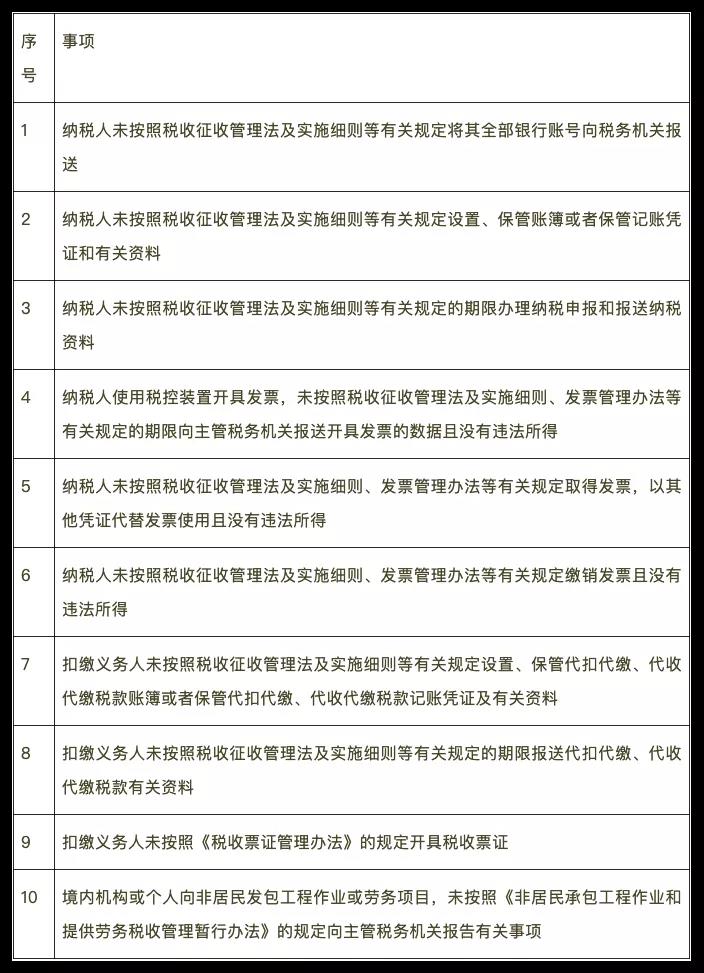

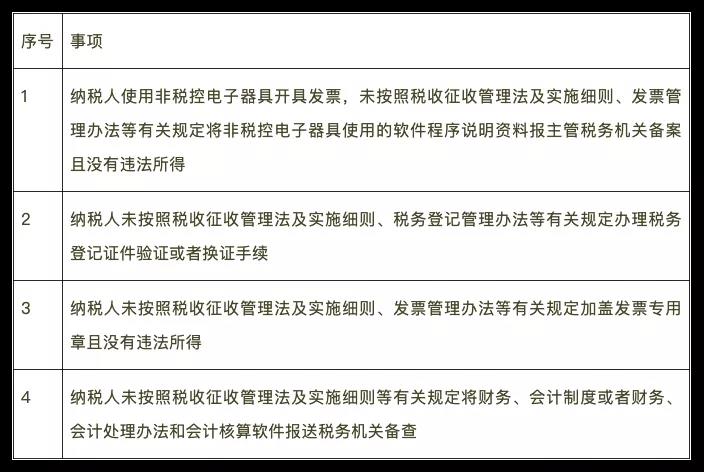

“首违不罚”事项清单

需要注意的是,“首违不罚”还规定了每一项违法行为的适用条件,如未经登记从事经营活动“首违不罚”需满足违法行为持续时间不足1个月、违法所得1万元以下等5项条件。

《规则》自2021年12月11日起实施,有效期2年。

来源:国家税务总局、成都税务局、中财大税收、慧算账

更多财税知识,关注小二财税!

易核名

您也可以致电咨询或微信咨询:177-7084-8496